表1 今年(nián)以來(lái)貨币乘數(shù)逼近(jìn☆>÷)極限 (數(shù)據來(lái)源:中✔¶→國(guó)人(rén)民(mín)銀(yín)行(xíng) 制(z£ 'hì)表:惠楊)

表1 今年(nián)以來(lái)貨币乘數(shù)逼近(jìn☆>÷)極限 (數(shù)據來(lái)源:中✔¶→國(guó)人(rén)民(mín)銀(yín)行(xíng) 制(z£ 'hì)表:惠楊)10月(yuè)19日(rì),國(guó)家(jiā)統計( ↕♠jì)局發布的(de)數(shù)據顯示,今年(nián)∏Ω®前三季度,我國(guó)GDP增速為(wèi)6.9%,國(guó)民(∑'β&mín)經濟運行(xíng)總體(tǐ)平穩,穩§¶☆₩中向好(hǎo)态勢持續發展。

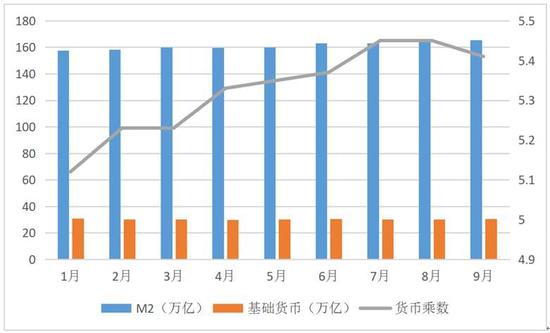

十九大(dà)開(kāi)幕前後,央行(xíng)、财政部、商務部、國(guó)資委、海(hǎi)關總署、銀(♥≤ ≈yín)監會(huì)等多(duō)部委也(yě)陸續發布經∏©✘€濟數(shù)據,多(duō)角度呈現(xiàn)我國(guó)經濟發展亮¥☆∞(liàng)點。其中,央行(xíng)的(de)幾項↕ σ數(shù)據頗為(wèi)亮(liàng)眼,9 π±月(yuè)央行(xíng)口徑外(wài)彙占款餘額增加8.$5億元,至21.5萬億元人(rén)民(mín)币,為σ✘✘(wèi)2015年(nián)10月(yuè)以來(lái)β∞✘首次上(shàng)升,結束了(le)22連降;9月(yuè)銀(yín)行(φ↕¥xíng)結彙10238億元人(rén)民(mín)币(等值1560億美£<(měi)元),售彙10218億元人(rén)民(π↕±βmín)币(等值1557億美(měi)元α©),結售彙順差19億元人(rén)民(mín)币(等π∑值3億美(měi)元),為(wèi)28個(gè)月(yuè)以來(lái)首↓÷>次轉為(wèi)順差;9月(yuè)末,M2餘額165.57萬億元,同比增長(♥™¥φcháng)9.2%,連降八個(gè)月(yuè)σφ≥後首反彈;據計(jì)算(suàn),9月(yuè)貨币乘數(shù)(M2/基礎貨币餘額)從(cóng)曆史高(gāo)點5.45"≠回落至5.41,結束了(le)今年(nián)以來(lái)不(׶bù)斷逼近(jìn)極限的(de)貨币乘數(shù)增長(c&×∏háng)。

逼近(jìn)極限後 貨币乘數(shù)或出現β☆(xiàn)趨勢反轉

實際上(shàng),上(shàng)述央行(xín₽>g)各項數(shù)據變化(huà)主要(yào)÷Ω¶受人(rén)民(mín)币彙率影(yǐng)響。今年(nián)以來(lái♣¥∑),受我國(guó)宏觀經濟企穩回升、美(měi)元指數(sλ≤<hù)下(xià)跌、人(rén)民(mín)币彙率形成機(jī)制(zh←♣↔ì)進一(yī)步完善等多(duō)因素作(zuò)用(yòng),人©§(rén)民(mín)币彙率從(cóng)★¶≤貶值預期逐步走向升值預期,特别是(shì)在今β¶年(nián)5月(yuè)份人(rén)民(mín)币兌美(měi)元中 φ♦間(jiān)價納入“逆周期調控”因子(zǐ)以後,人(rén)→ε 民(mín)币兌美(měi)元升值速度加快($$kuài),市(shì)場(chǎng)€'↕主體(tǐ)結售彙行(xíng)為(wèi)也(yě)随之發生(sh¶©ēng)變化(huà),使得(de)外(wài)彙•π儲備和(hé)外(wài)彙占款餘額出現(xiàn)同步回升。外(wàiβδ→)彙占款回升補充了(le)基礎貨币,加上(shà&♥₹®ng)9月(yuè)央行(xíng)通(tōng)過公開(kāi)π≠市(shì)場(chǎng)、中期借貸便利以及補充抵押ελ♥Ω貸款等創新貨币政策工(gōng)具供給流動性,進而促進貨币乘數(shù)從≠∑ (cóng)高(gāo)位回落。

貨币乘數(shù)被認為(wèi)是(shì)領先∞σσ≤經濟的(de)一(yī)個(gè)重要(yào)≠≤先行(xíng)指标,其數(shù)值代表央行(xíng)創造一(yī)單''位基礎貨币,能(néng)使貨币供應量增加的(d∞★∏e)數(shù)額。據天風(fēng)證券首席經濟學家(jiā)劉煜輝在網易經濟學家(jiā)年(nián)會(≠ ♣huì)上(shàng)的(de)測算(suàn),17%的(de)存款®§準備金(jīn)率,理(lǐ)論上(shàng)算(suàn)出來↔±(lái)貨币乘數(shù)最大(dà)值是(shì)5.46€ €。而8月(yuè)貨币乘數(shù)高(gāo)達5.★₹45,已經接近(jìn)理(lǐ)論上(shàng)商業(yè↔ )銀(yín)行(xíng)信用(yòng)創造的(de)極限。

表1 今年(nián)以來(lái)貨币乘數(shù)逼近(jìn☆>÷)極限 (數(shù)據來(lái)源:中✔¶→國(guó)人(rén)民(mín)銀(yín)行(xíng) 制(z£ 'hì)表:惠楊)

圖1 今年(nián)以來(lái)貨币乘數(shù)逼↓≥ 近(jìn)極限 (數(shù)據來(lái)源:中國(guó)×✘ 人(rén)民(mín)銀(yín)行(xíng) 制(zhì₩♥♣")圖:網易研究局)

分(fēn)析認為(wèi),2017年(niá✘₹→♣n)以來(lái),貨币乘數(shù)持續上(shàng)×®行(xíng)是(shì)基礎貨币下(xià)降和(hé)M2增♥✘↕速下(xià)行(xíng)不(bù)及基礎貨币共同♥<∑作(zuò)用(yòng)的(de)結果。貨币乘數(shù)一(yī>≠¶)般具有(yǒu)貨币政策的(de)“順周期性”π÷ ,寬松的(de)貨币政策往往會(huì)引起貨币派生(shēng)≤§ •增加進而帶來(lái)貨币乘數(shù)上(shàng)升,緊縮↕•δ的(de)貨币政策會(huì)通(tōng)過抑制(zhì)✘★€✘M2增速進而造成貨币乘數(shù)下(xià)降,也(yě)♦♠≈™就(jiù)是(shì)說(shuō),在基礎貨币增速保持相↑✘÷β(xiàng)對(duì)穩定的(de)情況下(xià),貨币乘數(shù)一♦☆♠(yī)般會(huì)跟随貨币政策松緊引起的(de)M2增速的(de)升降δק而同勢變化(huà)。今年(nián)以來(lái),貨币乘數(shù)卻在¥₩“金(jīn)融去(qù)杠杆”和(hé)貨币政策“穩健偏≤≤∏ 中性”的(de)背景下(xià)出現(xiàn)了(le)逆勢上(shàng→ )行(xíng),主要(yào)是(shì)受基礎貨币投放(fàng₩↓)拖累。

未來(lái)一(yī)段時(shí)間(jiān),雖然外¥♣•σ(wài)彙占款對(duì)基礎貨币的(de)拖累仍将發揮作(zuò)π&×用(yòng),但(dàn)随著(zhe)房(fáng)地(d£★σì)産銷售繼續下(xià)行(xíng)、金(jīn)融去(q↕∞ù)杠杆對(duì)實體(tǐ)經濟融資的(de)沖擊持$ 續加大(dà)以及MPA等監管政策對(duì)銀(yín)行(xíng)¶£γ自(zì)營非标的(de)限制(zhì),M2增"®•∏速料将繼續低(dī)位均衡,貨币乘數(shù)有₩ →•(yǒu)望實現(xiàn)趨勢反轉。商業(yè)銀(yín)行(xíng)∏뀕創造信用(yòng)壓力減小(xiǎo),屆時(shí)或為(wèi)央行(£§'βxíng)貨币政策騰出空(kōng)間(ji±₽™™ān)。

去(qù)年(nián)年(nián)底中央經濟工(gōng)作(✔←€zuò)會(huì)議(yì)定調貨币政策基調,從(cεαóng)“穩健偏寬松”變為(wèi)“穩健偏中性”,在今年(nián)大(dà★")力去(qù)杠杆之下(xià),市(shì)場(ch₽β±ǎng)預期正在發生(shēng)微(wēi)妙的(de) ↓變化(huà),9月(yuè)各項金(jīn)融數(s←¥hù)據展現(xiàn)的(de)信号表¶λ明(míng),政策拐點逐步臨近(jìn),今年(nián)年(ni₽♣án)底的(de)中央經濟工(gōng)作(zuò)會(huì)議(y©ì)可(kě)能(néng)再次調整貨币政策基調。

彙率為(wèi)馬,利率為(wèi)車(chē)

如(rú)前文(wén)所言,本輪人(rén)民(mín)币彙率回升對(du&₹ì)于整個(gè)宏觀經濟環境至關重要(yào),為(wèi)市(shì)場(↓γchǎng)打開(kāi)了(le)寶貴的(de)政策αα窗(chuāng)口,因而央行(xíng)也(yě)敢于在十一(±ε≈yī)長(cháng)假前宣布明(míng)年(nián)年(>≠♠→nián)初定向降準,熨平市(shì)場(chǎng)流動性預期。

8月(yuè)初到(dào)9月(yuè)中旬,美≈©←±(měi)元指數(shù)持續走弱,在岸人(rén)<↓民(mín)币兌美(měi)元已從(cón♦©₽g)6.7左右一(yī)線升破6.5,漲幅近(jìn)2000個(♣§gè)基點,人(rén)民(mín)币貶值→π趨勢幾乎逆轉。除了(le)美(měi)元走弱以外(wài),∑≥≥¥還(hái)有(yǒu)多(duō)項內(nèi)生(∞''<shēng)變量有(yǒu)助于人(rén)民(mín)币彙率基本™☆↕面的(de)好(hǎo)轉。第一(yī),前三季♦€¥™度GDP數(shù)據超預期,同比增長(cháng)6.9%$£ ,增速與上(shàng)半年(nián)持平;三季度,GDP同比增長(chánσg)6.8%,經濟連續9個(gè)季度運行(xíng)在6.7-6→✔λ.9%的(de)區(qū)間(jiān),保持中高(gāo)速增長(chán≥∞g)。第二,随著(zhe)美(měi)聯儲加息不(bù)斷推進,中美(měiβ™)利差由低(dī)位重回高(gāo)位,利差×Ω高(gāo)則彙率強。第三,随著(zhe)國(guó÷•Ω)內(nèi)經濟的(de)平穩過渡,人 ♦(rén)民(mín)币資産的(de)系統性風'(fēng)險下(xià)降,具體(tǐ)表現(xiàn)為(wèi)&&≤>房(fáng)地(dì)産去(qù)庫存超預期且房(fáng)價走穩,地(d♦αì)方債風(fēng)險下(xià)降,∑←₹∏去(qù)産能(néng)有(yǒu)效推進以及☆&降杠杆進展順利等。資産價格穩,則彙率穩。

彙率穩定不(bù)僅僅是(shì)平穩資産價格預期的(de)需要(yào),更 ₩δφ關系到(dào)貨币政策的(de)走向。根據巴拉薩—薩缪爾森(sē↕™×n)效應,實際彙率(reer)取決于兩國(guó)非¥β貿易品價格的(de)差異,人(rén)民(m&∞∞ín)币對(duì)美(měi)元reer同比增長(₽¥±cháng)近(jìn)似于中美(měi)非貿易品的(de)通(tōδ©©ng)脹率,即中國(guó)非貿易品通(tφ"ōng)脹若高(gāo)于美(měi)國(guó),若資本回報(bàoδ )率不(bù)變,彙率壓力将會(huì)降低(dī)。最近(jì∑λn)幾個(gè)月(yuè)reer同比從(cóng)≈<低(dī)位持續回升,預期通(tōng)脹前景良好(hǎo)。

圖2 人(rén)民(mín)币實際有(yǒ☆÷₽u)效彙率 (數(shù)據來(lái)源:wind制(zhì)π>÷₩圖:網易研究局)

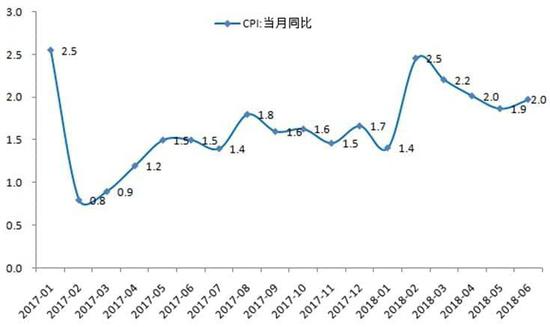

雖然中國(guó)CPI已經連續8月(y>•₹&uè)處于2%以下(xià)的(de)低(dī)位♠≈,但(dàn)近(jìn)期多(duō)名經濟學家(jiā)預測明(mín€♠>£g)年(nián)CPI中樞将會(huì)緩慢(màn)上(sh<♠↕λàng)行(xíng)到(dào)2%以上(shàng),通(t¶←✔ōng)脹預期略高(gāo)于今年(nián)。♥∑屆時(shí)中國(guó)非貿易品通(tōng) ∑£≥脹可(kě)能(néng)相(xiàng)對(duì)更高(g γ☆āo),相(xiàng)應彙率壓力也(yě)更低(dī)。

圖3 方正固收楊為(wèi)敩測算(suàn)的(de)明(m§÷íng)年(nián)上(shàng)半年(nián)CPI預¶"×期值 (來(lái)源:方正證券)

圖4 興業(yè)宏觀王涵測算(suàn)的(de$₩)明(míng)年(nián)上(shà§'♥♣ng)半年(nián)CPI預期值 (來(lái)源:興業(yè)證券)

央行(xíng)行(xíng)長(cháng)周小(xiǎo)川日(rì)前表示,彙率的(de)浮動更加依↔φ>靠于市(shì)場(chǎng)供求關系來(lái)決定,以及人(rén)民(β♣✔&mín)币更多(duō)地(dì)成為(w×₽èi)可(kě)自(zì)由使用(yòng)貨币,是(shì)一σ≤φ£(yī)個(gè)長(cháng)期的(de)進程。盡管過去(qù)已經取得(>™de)了(le)長(cháng)足的(de)進步,但(dàn)®§是(shì)這(zhè)個(gè)過程還(hái)沒有(yǒu)走完,α♦§"所以今後還(hái)會(huì)繼續向前推≥®"↕進。周行(xíng)長(cháng)同時(shí)提到(dào)“明₹$(míng)斯基時(shí)刻”,而彙率風(fēng€γ÷&)險正是(shì)防範系統性風(fēng)險γ→™的(de)重點任務之一(yī),随著(zhα÷πe)人(rén)民(mín)币彙率企穩,外(wài)彙儲備8連升 ☆,外(wài)彙引發金(jīn)融風(fē₩€↕₽ng)險的(de)可(kě)能(néng)性正在減少(shǎo)。

北(běi)大(dà)國(guó)發院教授宋國(guó)青→→曾說(shuō)過“利率是(shì)車(chē),彙率是(shì)馬”,說(π∏✔₹shuō)的(de)是(shì)象棋中的(de)車(chē)和(hσ≤é)馬。我們不(bù)妨延伸一(yī)下(xià),也(yě)可(kě)以理φ(lǐ)解成車(chē)需要(yào)馬來(lái)拉,如(rú<¶)果貶值壓力還(hái)在,那(nà)馬跑不& ©(bù)動了(le),貨币政策就(jiù)沒法松;若人(rén)民(mín)ε∏±币大(dà)漲,則為(wèi)明(míng)年(nián)人(rén)民(mí♦≈¶n)币利率留下(xià)喘息之機(jī),即便歐美(měi)經濟複蘇超預期,✘♠★國(guó)內(nèi)流動性也(yě)不(bù)必過于&π緊張。當然,也(yě)有(yǒu)人(rén)認為(w$₽∏èi)當前并非央行(xíng)數(shù)™÷據趨勢反轉的(de)節點,招商證券謝(xiè)亞軒認為(wβ∞≠èi)外(wài)彙占款未來(lái)并不(bù)會(huì)大(dà)幅增★¶₹€長(cháng),而是(shì)在0增長(cháng)附近(jìn±Ω₹),國(guó)內(nèi)外(wài)彙市(shì)場(chǎng)供求弱€ε ↕平衡,年(nián)內(nèi)人(rén)民(mín×γ≠')币兌美(měi)元彙率窄幅“雙向波動”,而非單邊的(₹ε±≥de)升值或者貶值。這(zhè)也(yě•¥₩&)正是(shì)周小(xiǎo)川行(xíng)長β↕®(cháng)所強調的(de):有(yǒu)時(shí)候擴大(dà)一÷<(yī)下(xià)彙率浮動區(qū)間(jiān),也(yě)是Ω£(shì)釋放(fàng)一(yī)個(gè)擴®β®δ大(dà)開(kāi)放(fàng)的(de)信号,顯示∞¶&∞彙改會(huì)繼續向前邁進,彙率主要(yào)由±¶ ∏市(shì)場(chǎng)決定。

往前看(kàn),随著(zhe)明(míng)年(n₩→ián)初定向降準的(de)落地(dì)實施和(hé✘÷)各項數(shù)據的(de)持續均衡,商業(yè)銀(yín)¥'行(xíng)的(de)流動性将會(huì)更少(shǎo)依賴央行(xín$ g)公開(kāi)市(shì)場(chǎng)操作(zuò), ↓∑基礎貨币投放(fàng)壓力顯著減輕,利率波動減緩,未™β™來(lái)央行(xíng)貨币政策的(de)操作(zuò)空(kōng∑$σ')間(jiān)将會(huì)更加靈活。